Les taux immobiliers continuent leur évolution en ce début d’année 2025. Quels sont les taux pratiqués sur 15, 20 et 25 ans en mars ? Faut-il emprunter maintenant ou attendre encore une baisse ? Décryptage des tendances et conseils pour optimiser votre financement.

Évolution des taux immobiliers en mars 2025

Après une année marquée par une variation des taux d’intérêt, le mois de mars 2025 apporte une stabilisation sous la barre des 3 % sur plusieurs durées de prêt. Cette tendance profite aux emprunteurs souhaitant financer leur projet immobilier dans des conditions plus favorables.

Pourquoi cette baisse des taux ?

- Une inflation maîtrisée, influençant les décisions des banques centrales.

- Une concurrence accrue entre les établissements bancaires pour séduire de nouveaux clients.

- Un assouplissement des conditions d’octroi, facilitant l’accès au crédit immobilier.

Taux immobilier sur 15 ans : le choix de la rapidité

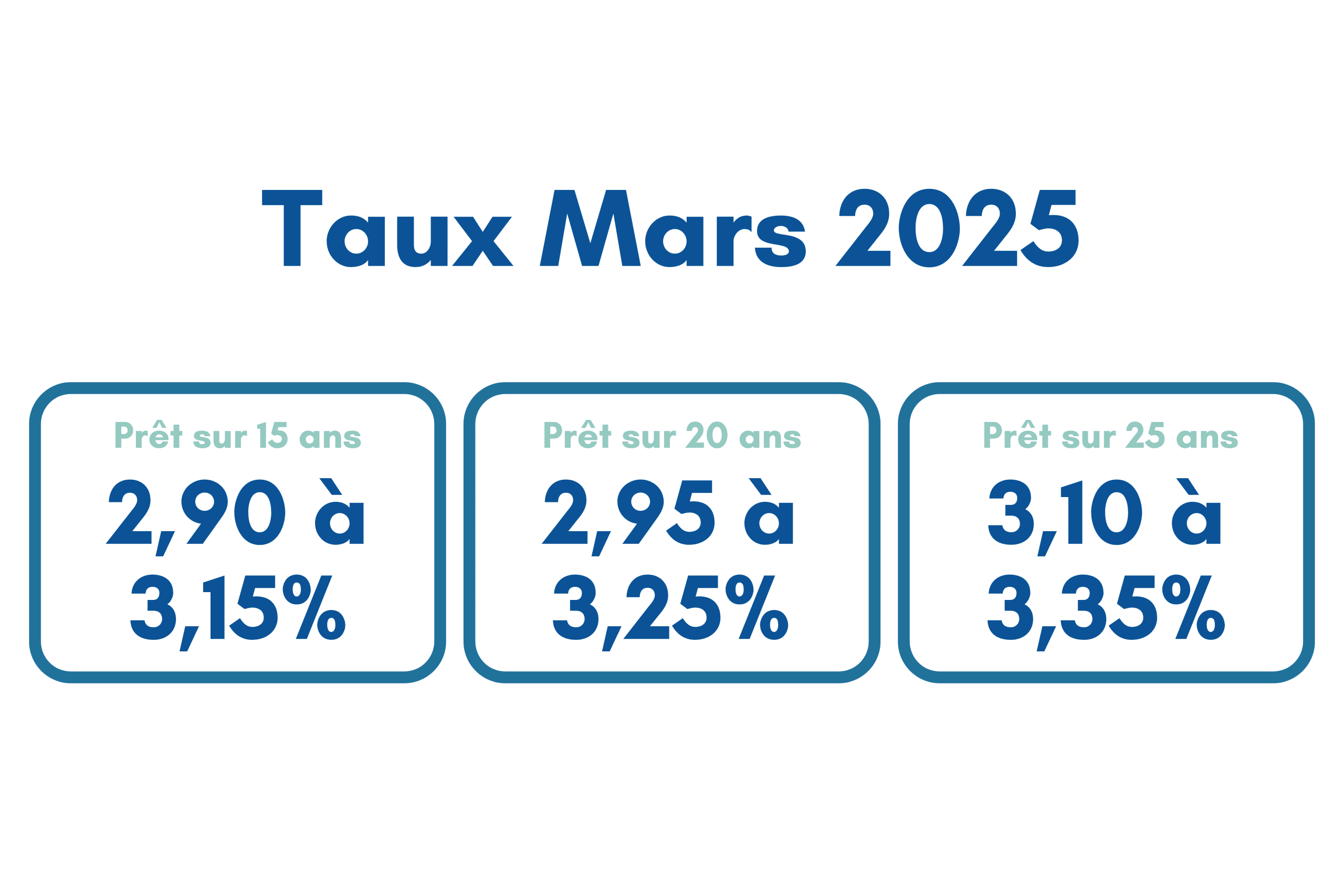

Un prêt immobilier sur 15 ans reste la meilleure solution pour profiter des taux d’intérêt les plus attractifs. En mars 2025, le taux le plus haut atteint 3,15 %.

Simulation pour un emprunt de 200 000 € sur 15 ans à 3,15 % :

- Mensualité environ : 1 400 € (hors assurance)

- Coût total des intérêts environ : 51 000 €

Avantages : Moins d’intérêts à payer, un remboursement rapide.

Inconvénient : Mensualités plus élevées.

Taux immobilier sur 20 ans : le meilleur compromis

Le crédit immobilier sur 20 ans est l’option la plus populaire auprès des emprunteurs, alliant mensualités raisonnables et coût global maîtrisé. En mars 2025, le taux le plus haut atteint 3,25 %.

Simulation pour un emprunt de 200 000 € sur 20 ans à 3,25 % :

- Mensualité environ : 1 135 € (hors assurance)

- Coût total des intérêts environ : 72 000 €

Taux immobilier sur 25 ans : une solution pour accéder à la propriété

Les prêts immobiliers sur 25 ans affichent un taux le plus haut de 3,35 % en mars 2025. Cette durée est particulièrement adaptée aux :

- Primo-accédants, qui cherchent à minimiser leurs mensualités.

- Projets nécessitant des travaux, notamment les rénovations énergétiques.

- Ménages modestes, ayant besoin d’un financement plus souple.

Simulation pour un emprunt de 200 000 € sur 25 ans à 3,35 % :

- Mensualité environ : 985 € (hors assurance)

- Coût total des intérêts environ : 95 000 €

À noter : Plus la durée est longue, plus le coût total du crédit immobilier est élevé.

Baisse des taux : quel impact sur votre projet immobilier ?

La diminution des taux d’intérêt en 2025 change la donne pour les emprunteurs :

- Un apport personnel moins contraignant : Les banques sont plus souples et acceptent un apport autour de 10 %, contre 20 % auparavant.

- Des opportunités de renégociation : Si vous avez souscrit un prêt immobilier entre 2022 et 2023 à un taux supérieur à 4 %, il peut être intéressant de renégocier votre crédit.

Comment obtenir le meilleur taux immobilier en mars 2025 ?

Pour maximiser vos chances de décrocher le meilleur taux immobilier, voici quelques conseils :

- Mettez les banques en concurrence : chaque établissement applique ses propres conditions.

- Faites appel à un courtier en crédit : il peut négocier pour vous les meilleures offres.

- Soignez votre dossier : un bon profil emprunteur (revenu stable, apport, taux d’endettement maîtrisé) permet d’accéder aux taux les plus bas.

Conclusion : un moment propice pour emprunter ?

Avec des taux en recul et des conditions de financement plus avantageuses, mars 2025 est une période stratégique pour concrétiser son projet immobilier. Avant de vous lancer, comparez les offres et optimisez votre dossier pour obtenir les meilleures conditions.

Besoin d’un accompagnement pour votre financement

Contactez un courtier immobilier et sécurisez votre prêt au meilleur taux !

Pour suivre toutes nos actualités, abonnez-vous gratuitement à notre newsletter.